Creditreform Rating hat in ihren Economic Briefs die globalen konjunkturellen Entwicklungen analysiert und dabei unteranderem die Eurozone, Deutschland, das Vereinigte Königreich und die USA betrachtet.

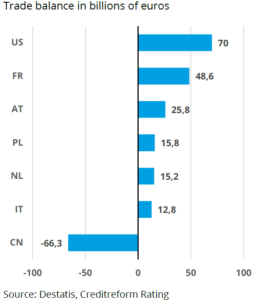

Im Fokus steht bei der aktuellen Analyse der Ratingagentur die Ausweitung der handelsprotektionistischen Agenda der US-Regierung, die von der Trump-Administration am „Liberation Day“ am 02. April verkündet wurde. Auch wenn die Auswirkungen aktuell noch nicht im gesamten Umfang abzuschätzen sind, werden die protektionistischen Maßnahmen – darunter pauschale und gegenseitige Zölle auf eine Vielzahl von Einfuhren, insbesondere 35 % auf chinesische Waren und 20 % auf EU-Waren – wahrscheinlich weitreichende globale Auswirkungen haben.

So könnten sie weltweit, nicht zuletzt in den Vereinigten Staaten, die Inflation erhöhen und wachstumsdämpfend wirken. Die Auswirkungen sind nicht auf die direkten Handelsströme beschränkt. Die Zölle werden wahrscheinlich umfassendere Zweitrundeneffekte haben, insbesondere durch eine erhöhte wirtschaftliche Unsicherheit und ein geringeres Vertrauen der Unternehmen und Haushalte. Im Euroraum könnte dies die bestehenden Schwachstellen noch verschärfen, so dass das Wachstum in der Region weiterhin nur schleppend verläuft.

Besonders betroffen sind exportabhängige Branchen wie Automobil, Chemie und Logistik. Auch die Geldpolitik der Zentralbanken dürfte mit den neuen Herausforderungen unter weiteren Druck geraten. Die Entwicklung der Zinssätze ist nun unsicherer als zuvor.

Hinweis: Die jüngsten Entwicklungen sind aufgrund des Datenschlusses noch nicht in den Prognosen der Economic Briefs berücksichtigt und werden in den kommenden Aktualisierungen neu bewertet, sobald weitere politische Details und Marktreaktionen vorliegen.

Weitere Kernaussagen aus den aktuellen Economic Briefs:

- Moderates Wachstum im Euroraum

Für 2025 erwarten die Analysten von Creditreform Rating ein reales BIP-Wachstum von 0,9 % im Euroraum. Geopolitische Unsicherheiten, Handelskonflikte und schwache Auslandsmärkte belasten die Konjunktur, während Reallohnzuwächse und ein robuster Arbeitsmarkt den privaten Konsum stützen. 2026 dürfte sich das Wachstum auf 1,2 % beschleunigen.

- Inflation und EZB-Zinssenkungen

Die Gesamtinflation im Euroraum nähert sich dem Ziel der Europäischen Zentralbank (EZB). Die Kerninflation bleibt indes weiter hoch, getrieben durch ein zunehmendes Lohnwachstum und die hohe Dienstleistungsinflation. Zuletzt senkte die EZB den Einlagenzins im März 2025 auf 2,5 %, mit einer weiteren möglichen Reduktion auf 2,0 % bis Ende 2025 ist zu rechnen.

- Fiskalpolitik unter Druck

Hohe Finanzierungskosten, steigende Verteidigungsausgaben und geopolitische Spannungen belasten die Fiskalpolitik. Öffentliche Investitionen könnten das Wachstum stützen, jedoch bestehen große Unsicherheiten durch mögliche Handelskonflikte und Verschiebungen in der globalen Geldpolitik. Trotz umfangreicher Verpflichtungen im Verteidigungsbereich könnte der wirtschaftliche Impuls geringer ausfallen als erwartet. Generell ist ein erheblicher Teil der Beschaffung von Verteidigungsgütern von Importen abhängig.

- Deutschlands stagnierende Wirtschaft

Für die deutsche Wirtschaft wird im Jahr 2025 ein Wachstum von lediglich 0,2 % erwartet. Insbesondere Exportrückgänge, geringe Binnennachfrage und eine schwache Industrie belasten die deutsche Wirtschaftsleitung. Ein großes Fiskalpaket mit Investitionen in Verteidigung und Infrastruktur könnte eine mögliche Erholung im Jahr 2026 beschleunigen. Der deutsche Immobilienmarkt zeigt zuletzt Stabilisierungstendenzen, allerdings dürften die steigenden Anleiherenditen die Erholung des Wohnungsmarktes bremsen.

- Gedämpftes Wachstum im UK

Die Prognose für das BIP-Wachstum des Vereinigten Königreichs wurde für 2025 auf 1,0 % für 2025 gesenkt. Insbesondere die schwache Binnennachfrage, sinkende Einzelhandelsumsätze und eine schrumpfende Industrie hemmen die Erholung. Nach zwei Zinssenkungen dürfte die Bank of England die Zinsen bis Jahresende auf 3,75 % senken, um Stabilität zu sichern.

- US-Wirtschaft verlangsamt sich

Die US-Wirtschaft wird sich 2025 abschwächen. Die Federal Reserve hält die Zinsen aktuell bei 4,25 % bis 4,50 %, dürfte jedoch eine Senkung um 50 Basispunkte ab Juni vornehmen. Handels- und Fiskalrisiken bleiben bestehen.

Anbei finden Sie die Pressemitteilung und die vollständige Analyse als PDF, sowie drei ausgewählte Grafiken. Sofern Sie ein Gespräch mit Herrn Dr. Mohr, Mitglied der Geschäftsleitung von Creditreform Rating, oder weitere Informationen, Grafiken etc. wünschen, melden Sie sich gerne bei mir.