Der aktuelle Neuwirth Finance Zins-Kommentar

Die Zinswende nimmt weiter Fahrt auf. Die Europäische Zentralbank (EZB) beschloss Mitte September den Leitzins um 60 Basispunkte zu senken. Damit folgte auf die erste Zinssenkung im Juni dieses Jahres schon die zweite Anpassung der Währungshüter. Auch die amerikanische Notenbank (Fed) wagte endlich die erhoffte Zinswende einzuleiten und passte erstmalig seit 2020 den Zinskorridor um gleich 50 Basispunkte nach unten an. Erfahren Sie in der heutigen Ausgabe des Zinskommentars mehr über den potenziellen Leitzinsverlauf der EZB bis zum Ende des Jahres und dessen Auswirkungen auf die Wirtschaft.

Back to neutral: Zinswende in Europa nimmt weiter Fahrt auf

Der Entschluss der EZB den Leitzins weiter zu senken, kam nicht unbedingt überraschend, lediglich der Umfang von 60 Basispunkten ließ die Marktteilnehmer aufhorchen. In der Regel hebt oder senkt die EZB den Leitzins um 25, 50, 75 oder 100 Basispunkte. Die doch ungewöhnliche Höhe von 60 Basispunkten kommt dadurch zustande, dass die EZB beschlossen hat, den Abstand zwischen dem Zinssatz für die Hauptrefinanzierungsgeschäfte und dem Zinssatz für die Einlagefazilität auf 15 Basispunkte festzulegen. Üblicherweise betrug der Abstand 50 Basispunkte. Um den angepeilten Abstand von 15 Basispunkten zu erreichen, senkte die EZB die Einlagefazilität von 3,75 auf 3,5 Prozent und den Hauptfinanzierungsatz von 4,25 auf 3,65 Prozent.

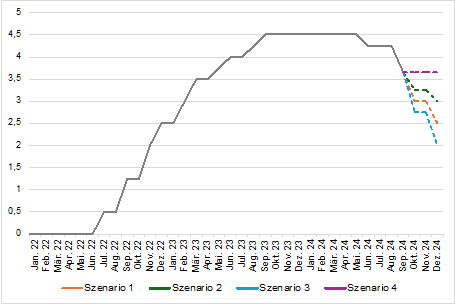

Der EZB-Rat trifft sich noch zwei Mal in diesem Jahr, um geldpolitische Beschlüsse zu fassen. Angenommen die EZB setzt das derzeitige Tempo fort, könnte damit der Leitzins bis zum Ende des Jahres auf das Niveau von ca. 2,5 fallen (Vgl. Abbildung 1, Szenario 1). Wie realistisch dieses Szenario ist, hängt unter anderem von der Inflationsentwicklung ab. Im August lag die jährliche Inflation in der Eurozone bei 2,2 Prozent. Im Juli waren es noch 2,6 Prozent. Der Abwärtstrend könnte aber eine kleine Atempause einnehmen, da die EZB erwartet, dass „die Inflation im letzten Teil des laufenden Jahres wieder ansteigen wird. Dies ist zum Teil darauf zurückzuführen, dass vorangegangene starke Rückgänge der Energiepreise aus den Jahresraten herausfallen werden.“ Demnach könnte die EZB den Fuß etwas vom Gas nehmen und weitere Zinssenkungen aussetzen oder lediglich im Umfang von 25 Basispunkte tätigen (Szenario 2). Letzteres käme einem Leitzins von drei Prozent bis zum Ende des Jahres gleich, welches das wahrscheinlichste Szenario zu sein scheint.

Abbildung 1: Tatsächliche und mögliche Leitzinsentwicklung in der Eurozone

Sahm-Regel im Zeitverlauf

Quelle: ECB (2024); eigene Darstellung

Fallenden Zinsen erfreut die Häuslebauer, aber weniger die Sparer. Die Bauzinsen haben seit der ersten Leitzinssenkung Mitte Juni um 50 Basispunkte abgenommen. Auf Tagesgeld- und Festgeldkonten können noch immer Renditen von drei Prozent erzielt werden, aber auch hier ist ein fortschreitender Abwärtstrend zu erwarten, der im Zweifel schneller voranschreitet, als es bei den Bauzinsen der Fall ist. Auf dem Anleihemarkt ziehen die Preise an und drücken die Renditen nach unten. Innerhalb der letzten drei Monate ist die Rendite auf zehnjährige Bundesanleihen von 2,7 Prozent im Mai auf 2,26 Prozent im August gefallen.

Auch wenn die Zinswende eine kleine Atempause einnehmen könnte, ist eine Fortsetzung über das derzeitige Niveau äußerst wahrscheinlich. Der neutrale Zins liegt laut EZB derzeit bei 2,00% – 2,25%. Warum der Leitzins um mehr als einen Prozentpunkt höher liegt, ist einzig auf die Tatsache zurückzuführen, dass die EZB sich in einem restriktiven Modus (Bremsmodus) befindet. Sobald der Zielwert der Inflation unter 2,0% liegt, gemessen über die Kerninflation, wird die Notenbank sehr schnell „back to neutral“ gehen.

Einen wunderschönen Tag wünscht Ihr

Kurt Neuwirth