- Der S&P500 sieht angesichts der jüngsten Rallye auf den ersten Blick sehr teuer aus

- Die Märkte gehen derzeit von stabilen Gewinnen und Zinssätzen um die 4 % aus, was bedeutet, dass der S&P500 um bis zu 40 % überbewertet sein kann.

- Je nach den prognostizierten Wirtschaftsszenarien und dem aktuellen Anteil der Large Caps ergibt sich jedoch ein anderes Bild. Nur eine große Rezession würde diese Kosten tatsächlich untragbar machen, und kleinere Unternehmen könnten unter einem solchen Szenario weniger leiden

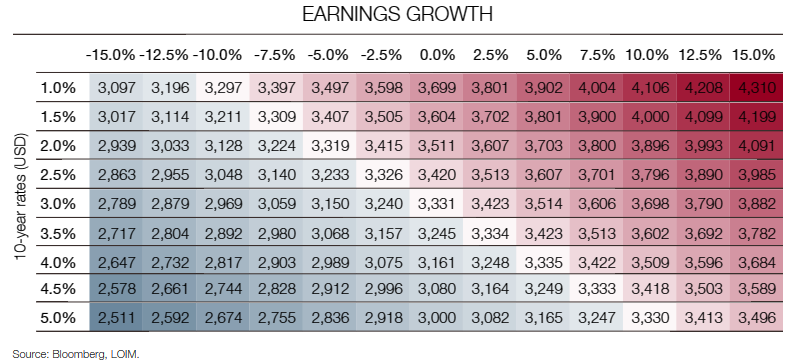

„Auch wenn der S&P500 angesichts der heutigen Vorgaben teuer erscheint, bedeutet dies nicht, dass die Antwort auf unsere Frage ein einfaches „Ja, er ist zu teuer“ ist“, betont Florian Ielpo, Head of Macro, Multi Asset bei Lombard Odier Investment Managers (LOIM). Sie hängt auch von der künftigen Entwicklung der Zinssätze und Erträge ab. Die nachstehende Tabelle vermittelt einen Eindruck von der fundamentalen Bewertung von US-Aktien in Abhängigkeit von einem Eingangsszenario. Die Märkte gehen derzeit davon aus, dass die Gewinne im dritten Quartal nicht weiter steigen werden, während die 10-jährigen Renditen voraussichtlich wieder um die 3,5 %-Marke fallen werden. In diesem Szenario ist der S&P500 um 42 % überbewertet. Es sind jedoch auch andere Szenarien denkbar:

- Die Erträge bleiben konstant, während die Inflation zurückgeht und die Zinsen auf 2,5 % sinken. Unter diesen Umständen wären die US-Aktien nur um 34 % überbewertet.

- Die Erträge könnten angesichts der jüngsten makroökonomischen Verbesserungen steigen, während die Zinsen bei 4 % bleiben. Bei einem Gewinnwachstum von 10 % wären die Aktien nur noch 31 % überbewertet (was, wie Abbildung 2 zeigt, monatelang anhalten kann).

- Die Erträge könnten um 15 % zurückgehen, während die Zinsen auf 2 % fallen. In diesem Rezessionsszenario wäre der S&P500 um etwa 56 % überbewertet.

Hier geht es vor allem darum, zu betonen, dass US-Aktien teuer sind – wer könnte das bestreiten -, aber diese Situation kann je nach den Aussichten auf verschiedene Weise interpretiert werden. Nur eine echte deflationäre Rezession würde die aktuelle Bewertung des S&P500 untragbar machen.

Fundamentale Bewertung des S&P500 in Abhängigkeit von den Gewinnen und Zinsen

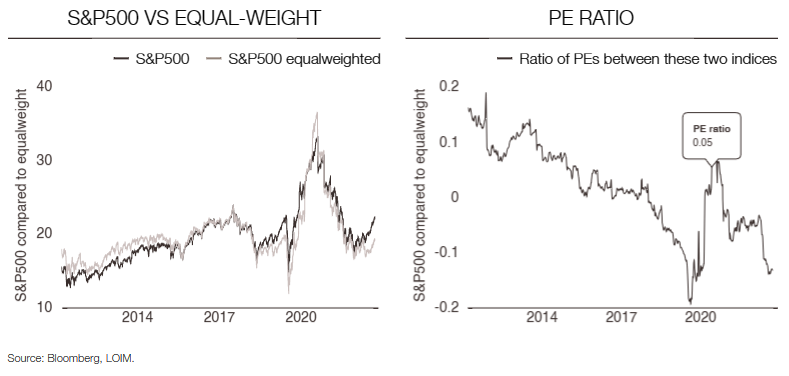

Zusammensetzung des Index

Ebenso wichtig ist die aktuelle Zusammensetzung des S&P500-Index. Zu diesem Thema ist bereits viel geschrieben worden, aber der derzeitige Anteil der ersten fünf Unternehmen im Index trägt weitgehend zu diesem Gesamteindruck der Teuerung bei.

Vergleicht man das Kurs-Gewinn-Verhältnis (KGV) des gleich gewichteten S&P500 mit dem des Index selbst, so zeigt sich ein einzigartiges Muster. Beide Indizes weisen seit langem ungefähr das gleiche KGV auf, wobei sogar der gleichgewichtete Index mit einem Aufschlag gegenüber dem Index selbst gehandelt wird. Erst in jüngster Zeit hat sich diese Situation umgekehrt: Heute liegt das KGV des S&P500-Index um etwa 15 % höher als das des gleichgewichteten Index, wobei letzterer nun mit einem deutlichen Abschlag gehandelt wird – ziemlich genau das Gegenteil der Situation im Jahr 2011. Hinter der scheinbaren Kostspieligkeit des Index verbirgt sich also eine große Bewertungsungleichheit, die wahrscheinlich mit dem jüngsten AI-Hype zusammenhängt.

KGV des S&P500-Index im Vergleich zu seiner gleichgewichteten Version (links) und Verhältnis der KGVs zwischen diesen beiden Indizes (rechts)

Vereinfacht gesagt, sieht der S&P500 teuer aus, aber die Frage, ob er zu teuer ist, hängt weitgehend davon ab, ob eine Rezession wahrscheinlich ist. Die Zusammensetzung des Index und eine mögliche Verbesserung der Erträge könnten dazu beitragen, die aktuellen Bewertungen zu rechtfertigen.