Auch wenn sich die hohe Inflation noch nicht in dem Leitzins widerspiegelt, tut sie dies anderswo. So stiegen laut Interhyp die durchschnittlichen Baukreditzinsen seit Jahresbeginn um 1,6 Prozentpunkte auf heute knapp 2,6 Prozent. Kommt es nun zu einem Ende des Booms auf dem deutschen Immobilienmarkt? Erfahren Sie in der heutigen Ausgabe des Zinskommentars, was der Anstieg der Braukreditzinsen für Käufer und Verkäufer von Immobilien bedeutet.

Steigende Zinsen – Immobilienpreiskorrektur!

Wer sich im letzten Jahr noch einen günstigen Baukredit sichern konnte, wird mit Erleichterung auf die derzeitige Entwicklung schauen. Damals konnten sich Immobilienkäufer noch einen Zins von unter einem Prozent über zehn Jahre sichern. Das hat sich seit Jahresbeginn rapide verändert. Innerhalb von nur vier Monaten stiegen laut Interhyp die durchschnittlichen Baukreditzinsen mit einer Laufzeit von zehn Jahren um 1,6 Prozentpunkte auf fast 2,6 Prozent. Das entspricht dem größten Ansprung seit 1999. Doch worauf ist diese Entwicklung nach einer jahrelangen Niedrigzinsphase zurückzuführen?

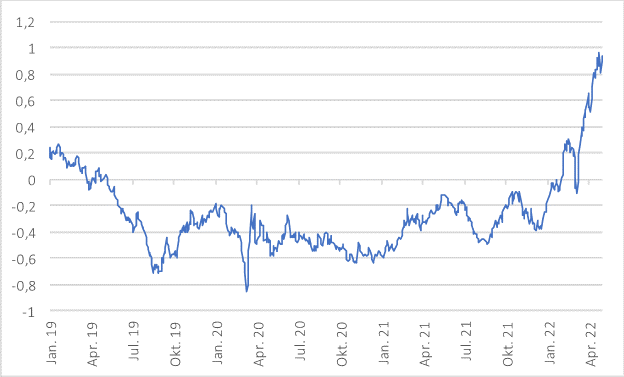

Die Antwort auf diese Frage liegt relative nahe. Die ungewöhnlich hohe Inflation wird von vielen Geschäftsbanken genutzt, um die Baukreditzinsen anzuheben. In Deutschland betrug die Inflation zuletzt 7,4 Prozent. In der Eurozone waren es sogar 7,5 Prozent. Dies spiegelt sich auch in der Rendite auf zehnjährige Bundesanleihen wider, an der sich die Baukreditzinsen orientieren (Vgl. Abbildung 1). Seit Jahresanfang ist die Rendite von rund -0,4 Prozent auf fast ein Prozent angestiegen. Während viele Geschäftsbanken die Baukreditzinsen anheben, bleiben die Einlagezinsen niedrig oder gar negativ. Das erhöht die Marge der Banken aus dem Kreditgeschäft

.

.

Abbildung 1: Zehnjährige Bundesanleihe

>Quelle: investing.com, eigene Darstellung

Die steigenden Baukreditzinsen könnten die Finanzierung von Immobilien für Investoren erschweren und damit die Nachfrage senken, was sich wiederum negativ auf die Immobilienpreise auswirken könnte. Solch eine Entwicklung lässt sich bisher nicht absehen. Über alle Kreistypen hinweg zeigten sich die Immobilienpreise in den letzten zwei Jahren äußert robust und zogen sogar noch etwas an (Vgl. Abbildung 2). So stiegen Preise für bestehende Wohnimmobilien im 4. Quartal 2019 um 6,6 Prozent gegenüber dem Vorjahresquartal, wohingegen dieser Wert im 4. Quartal 2021 12,7 Prozent betrug. Dafür verantwortlich ist unter anderem die expansive Geldpolitik während der Coronakrise und eine erhöhte Nachfrage nach lebenswerten Immobilien.

Abbildung 2: Preisindizes für Eigentumswohnungen, 4. Quartal 2015 = 100

Quelle: Destatis

Bisher existieren noch keine Daten, um eine Aussage über der Entwicklung der letzten Monate treffen zu können. Ein Blick in der Vergangenheit weist jedoch darauf hin, dass der derzeitige Zinsanstieg nur begrenzten Effekt auf die Immobilienpreise haben könnte. Beim letzten signifikanten Anstieg der Baukreditzinsen im Jahr 2015 ließ sich kein Effekt auf die Preisentwicklung feststellen. Zudem besteht immer noch eine Wohnungsknappheit, die sich mit Geflüchteten aus der Ukraine noch weiter verschärfen könnte. Der weitere Verlauf der Baukreditzinsen ist stark an den Inflationsverlauf geknüpft. Diese könnte schon im nächsten Jahr fallen, sollte sich die Lage am Energiemarkt entspannen. Dies ist jedoch aufgrund der Unberechenbarkeit des Krieges mit großer Unsicherheit verbunden – die Korrektur hat begonnen!