Die Eurozone erlebt derzeit eine Geldschwemme bisher unbekannten Ausmaßes, um die wirtschaftlichen Folgen der Pandemie einzugrenzen. Ein Großteil der Mittel wird finanziert durch die Europäische Zentralbank (EZB) und entsprechenden Anleihekaufprogrammen. Darüber hinaus übernehmen Staaten Bürgschaften für ins Taumeln geratene Unternehmen und begünstigen damit einen effektiveren Geldfluss in die Realwirtschaft. All dies führte zu einem starken Anstieg der Geldmenge (M3), der in der Regel einhergeht mit stärkeren Inflationsraten und steigenden Zinsen. Doch läutet die Pandemie tatsächlich eine Wiedereinführung der Zinsen ein? Erfahren Sie in der heutigen Ausgabe des Zinskommentars warum mittelfristig mit steigenden Zinsen zu rechnen ist.

Markt-Monitoring und Ausblick

Kurzfristiger Zins: Der 3-Monats-Euribor stieg bis Mitte März auf – 0,161% und fällt seit Anfang Mai auf aktuell – 0,484%. Die überdurchschnittlich starke Kapitalnachfrage von staatlicher und nichtstaatlicher Seite hat sich wieder gelegt. Bis Ende 2020 erwarten wir wieder einen leichten Zinsrückgang in Richtung – 0,50%.

Langfristiger Zins: : Der 10jährige SWAP-Satz/3M steht derzeit bei – 0,26%. Mit Sicht auf die nächsten 6-12 Monate rechnen wir eher weiterhin mit negativen, 10-jährigen SWAP-Sätzen.

Bringt Corona die Zinsen zurück?

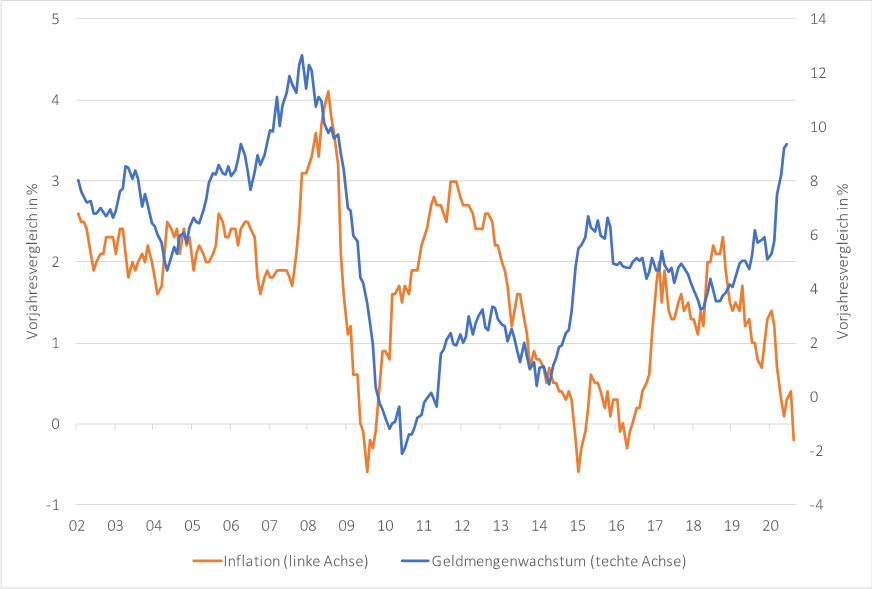

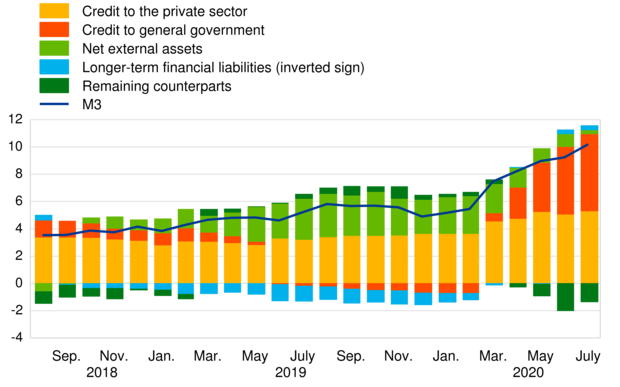

Der Zusammenhang zwischen Geldmengenwachstum und Inflation lässt sich an Abbildung 1 ablesen. In der Vergangenheit war die Festsetzung des Zinses eines der Hauptinstrumente der Zentralbanken, um die Geldmenge zu steuern und ein stabiles Preisniveau zu erreichen. Seit der Finanzkrise 2008 komplementieren Anleihekaufprogramme das Repertoire der Währungshüter. Diese sind zum Großteil verantwortlich für das derzeit zu beobachtende Geldmengenwachstum. So finanzierte die EZB die Aufnahme von Krediten vieler Mitgliedsländer, um die Einbußen bei Steuereinnahmen auszugleichen und die Wirtschaft z.B. durch Kurzarbeitergeld oder kurzfristige Soforthilfen zu unterstützen. Zwar nahm auch der private Sektor vermehrt Kredite auf, aber längst nicht im Ausmaß des öffentlichen Sektors (siehe Abbildung 2).

Abbildung 1: Geldmengenwachstum (M3) vs. Inflation

Quelle: Eurostat, Fed of St. Louis, eigene Darstellung

Abbildung 2: Zusammensetzung des Geldmengenwachstums

Quelle: EZB

Wie sich anhand Abbildung 1 feststellen lässt, ist die Eurozone noch weit entfernt von einem Preisniveau, das den Vorstellungen der EZB entspricht. Ganz im Gegenteil. Zuletzt sanken sogar die Preise im August um -0,2 Prozent. Die Geldmenge ist eben nur einer von vielen Faktoren, der die Preisentwicklung beeinflusst. Maßgeblich mitentscheidend ist die wirtschaftliche Aktivität einer Volkswirtschaft, die sich hauptsächlich aus Handel, Konsum und Investitionen zusammensetzt. Im Zuge der Pandemie ist jedoch ein Großteil dieser Komponenten zum Erliegen gekommen und konnte sich noch nicht vollständig erholen. Bei hoher wirtschaftlicher Aktivität besteht auch eine höhere Nachfrage nach Öl – einer der Wachstumstreiber der Inflation.

Viele Unternehmen und Konsumenten sind noch immer verunsichert über den zukünftigen Verlauf der Pandemie, womit vieles von der Bewältigung des Virus abhängt. Das gilt auch für die Inflationsentwicklung. Sobald für alle Wirtschaftsteilnehmer die klare Aussicht auf einen Impfstoff in absehbarer Zeit besteht, wird auch die wirtschaftliche Aktivität steigen und die neuen Mittel in der Realwirtschaft beginnen zu zirkulieren. Es ist nicht zu erwarten, dass das Ende der Pandemie an einem bestimmten Tag festgemacht werden kann, sondern, dass es ein langsamer Prozess sein wird. Die Dynamik dieses Prozesses ist je nach geografischer Lage unterschiedlich, was in einer globalisierten Welt zu großen Herausforderungen führt. Gerade für große Exportnationen, wie z.B. Deutschland. Selten erlebte die Eurozone ein derartiges Geldmengenwachstum, womit davon auszugehen ist, dass mittelfristig (1-2 Jahre) die Inflation und damit die Zinsen steigen.