Schon öfters wurde über die Ertragsschwäche europäischer Banken im Vergleich zu amerikanischen Kreditinstituten diskutiert. Die Gründe hierfür mögen vielfältig sein, wie z.B. andere Marktbedingungen oder zu hohe operative Kosten. Dennoch spielt auch die Geldpolitik der amerikanischen Notenbank (Fed) eine wichtige Rolle in der Generierung von Milliardengewinnen für US-Banken. Erfahren Sie in der heutigen Ausgabe des Zinskommentars in welchem Ausmaß amerikanische Banken von der Geldpolitik der Fed profitieren.

Markt-Monitoring und Ausblick

Kurzfristiger Zins: Der 3-Monats-Euribor verharrt weiterhin im negativen Bereich und steht aktuell bei – 0,386%. Die EZB wird Ihre Geldpolitik weiter lockern. Bis Mitte 2020 erwarten wir deshalb einen weiteren leichten Zinsrückgang in Richtung – 0,50%.

Langfristiger Zins: Der 10jährige SWAP-Satz steht derzeit bei – 0,06%. Mit Sicht auf die nächsten 6-12 Monate rechnen wir eher mit negativen, 10-jährigen SWAP-Sätzen.

Fed bereichert US-Banken um Milliarden – EZB raubt Euro-Banken Milliarden

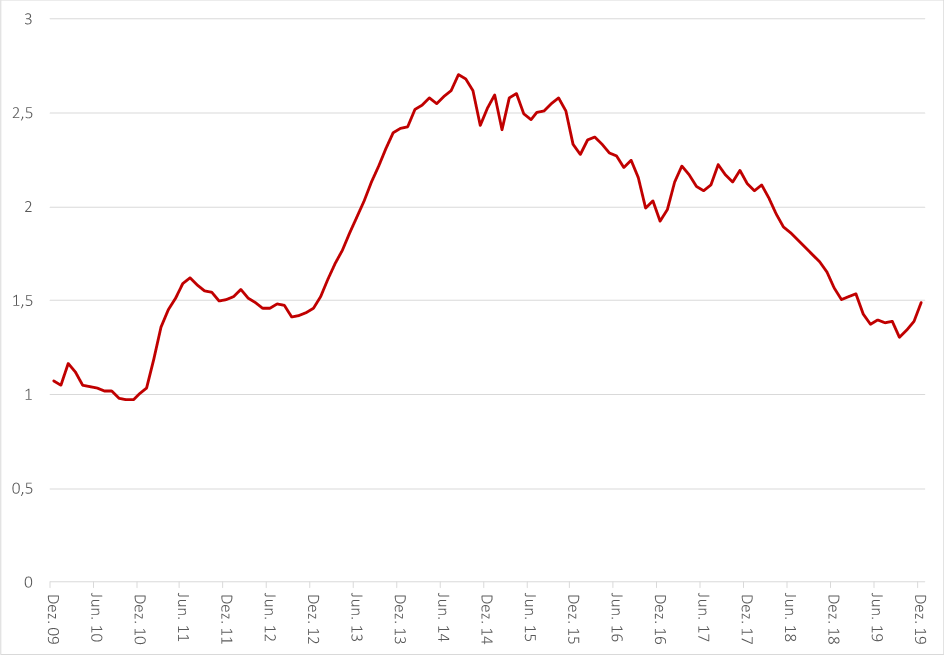

Alles begann mit der Finanzkrise im Jahr 2007/2008. Zu dem Zeitpunkt herrschte großes Misstrauen in das Finanzsystem und Banken liehen sich trotz bereits niedriger Zinsen untereinander kein Geld mehr. Das kann zu Liquiditätsengpässen in der gesamten Volkswirtschaft führen, weshalb sich die Fed gezwungen sah zu intervenieren. So kaufte die Fed langfristige Staatsanleihen (Quantitative Easing) aus dem Depot von Geschäftsbanken, um das Bankensystem wieder mit Liquidität zu füttern. Das führte über die Jahre dazu, dass US-Banken enorme Überschussreserven anhäuften. Zeitweise bis zu 2,6 Billionen US-Dollar (Abbildung 1). Als Überschussreserven gelten all jene Einlagen, die über der vorgeschriebenen Mindestreserve liegen.

Abbildung 1: Überschussreserven amerikanischer Geschäftsbanken (in Billionen Dollar)

Quelle: Fed of St. Louis

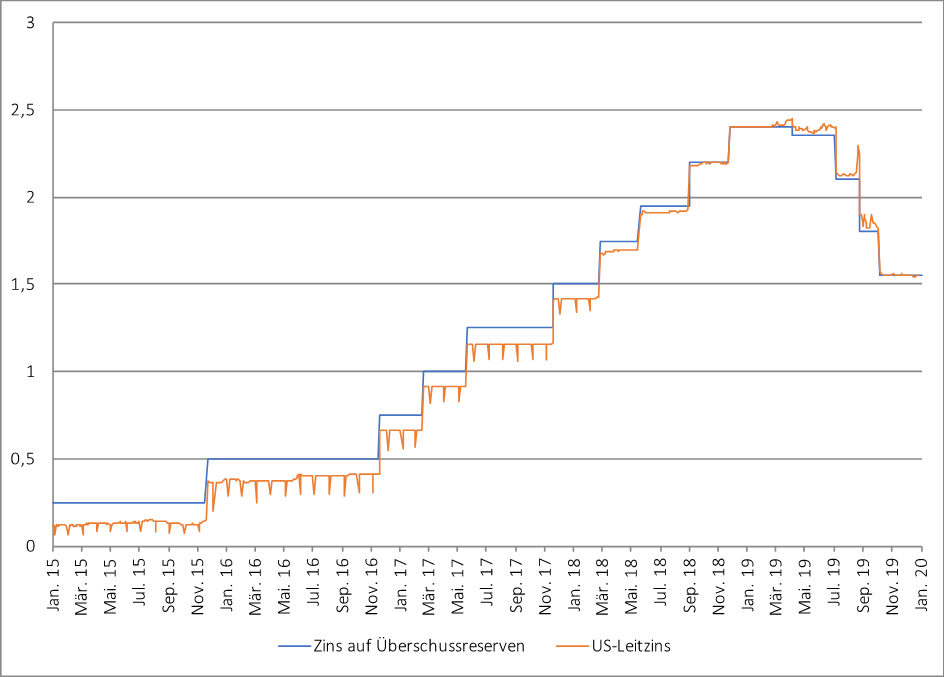

Überschussreserven werden in der Regel verzinst. In der Eurozone wird die Höhe der Verzinsung anhand der sog. Einlagefazilität bestimmt. Diese beträgt derzeit -0,5 Prozent. Somit zahlten Europäische Banken im letzten Jahr rund 7 Milliarden Euro an Strafzinsen auf ihre Überschussreserven. Anders sieht es hingegen in den USA aus. Hier ist das Zinsumfeld schon länger ein anderes. Die Fed begann bereits im Jahr 2015 die Zinsen sukzessive zu erhöhen (Vgl. Abbildung 2). Heute liegt der Zinssatz auf Überschussreserven bei 1,55 Prozent. Das mag nach nicht viel klingen, jedoch geht die Menge an verzinsten Überschussreserven in die Billionen.

Abbildung 2: US-Leitzins und Zinssatz auf Überschussreserven

Quelle: Fed of St. Louis

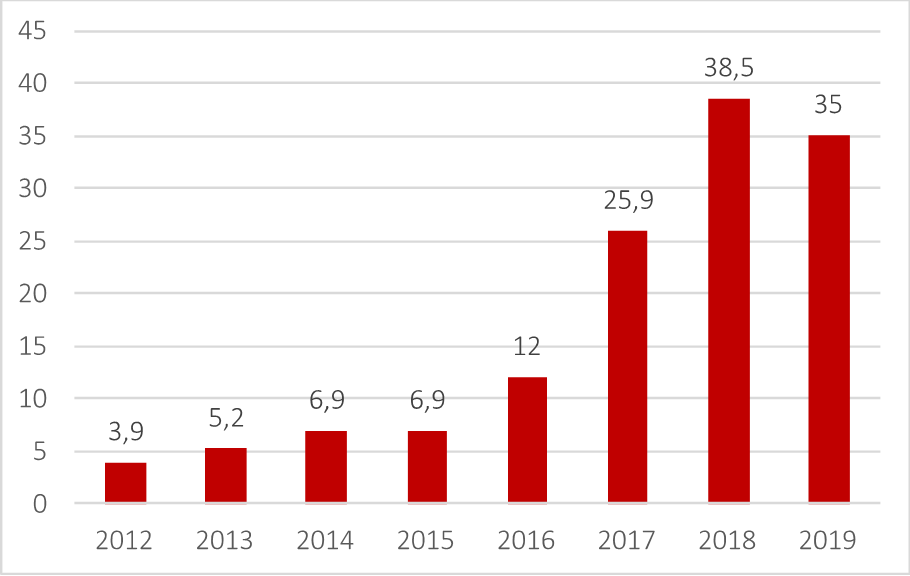

Insgesamt belaufen sich die Zinszahlungen der Fed an die US-Banken aus dem letzten Jahr auf rund 35 Mrd. Dollar (Abbildung 3). 2018 waren es sogar rund 38,5 Milliarden Dollar. Zukünftig könnten die Zinserträge noch weiter steigen, denn die Fed verabschiedete im Oktober 2019 ein Anleihekaufprogramm über ein Auftragsvolumen von 60 Milliarden Dollar pro Monat. Ein Anstieg der Überschussreserven lässt sich bereits verzeichnen (Vgl. Abbildung 1). Sollte der Zinssatz auf Überschussreserven konstant bleiben, können sich US-Banken auf Milliardengewinne einstellen.

Abbildung 3: Zinszahlungen der Fed an US-Banken (in Milliarden Dollar)

Quelle: Fed of St. Louis

Die Anleihekaufprogramme der Notenbanken sollen vor allem eine Volkswirtschaft mit Liquidität versorgen und Unsicherheiten beseitigen. Dennoch hängt der Wirkungsgrad der Anleihekaufprogramme von den Aktivitäten der Geschäftsbanken ab. Diese agieren als Intermediäre zwischen Wirtschaft and Notenbank. Es liegt in den Händen der Geschäftsbanken, ob die aus dem Nichts erschaffenen Mitteln entweder für die Vergabe von neuen Krediten genutzt werden oder bei der Zentralbank geparkt werden. Die Zentralbank kann lediglich durch die Festsetzung des Leitzinses und des Zinssatzes auf Überschussreserven Anreize schaffen. Liegt beispielsweise der Zinssatz auf Überschussreserven unter dem Leitzins, ist es lukrativer Kredite zu vergeben. Genau dies ist der Fall in der Eurozone, wohingegen in den USA die Verzinsung auf Überschussreserven in etwa dem Leitzins entspricht (siehe Abbildung 2). Kredite sind immer mit Risiken verbunden. Einlagen bei der Zentralbank nicht. Insgesamt sind also die Anreize in den USA wesentlich höher Liquidität bei der Zentralbank zu parken. De facto beschert die Fed US-Banken einen sicheren Geldsegen, während die EZB europäische Banken um Milliarden erleichtert.