Die Schaden- und Unfallversicherung ist nach Ansicht der Analysten zukunftsfähig positioniert. Insgesamt sei der Zweig auf Wachstumskurs und gleichzeitig rentabel. Das gelte jedoch nicht für die Unfall- und die Wohngebäude-Sparte. Im Kfz-Geschäft wird ein Trend zu sinkenden Prämien festgestellt, notwendig seien aber Erhöhungen.

Die Schaden- und Unfallversicherung ist nach Ansicht der Analysten zukunftsfähig positioniert. Insgesamt sei der Zweig auf Wachstumskurs und gleichzeitig rentabel. Das gelte jedoch nicht für die Unfall- und die Wohngebäude-Sparte. Im Kfz-Geschäft wird ein Trend zu sinkenden Prämien festgestellt, notwendig seien aber Erhöhungen.

Die Assekurata Assekuranz Rating-Agentur GmbH sieht in ihrem „Marktausblick zur Versicherungswirtschaft 2019/2020“ die „Schaden-/Unfallversicherer zukunftsfähig positioniert und vergibt einen positiven Ausblick“. Damit setzt sich die Einschätzung aus dem Vorjahr (VersicherungsJournal 26.7.2018) tendenziell fort.

Im abgelaufenen Geschäftsjahr hätten die Versicherer in dem Geschäftszweig mit einem Plus von 3,3 Prozent der Beitragseinnahmen (30.1.2019) ihren Wachstumskurs fortsetzen können und erneut einen versicherungs-technischen Gewinn verbucht.

Die zusätzlichen Einnahmen hätten die steigende Schadenbelastung teilweise kompensiert, so dass die Combined Ratio von 93,2 Prozent nur auf rund 96 Prozent angestiegen sein. Dadurch fiel der Überschuss der Branche von 4,5 auf 2,6 Milliarden Euro.

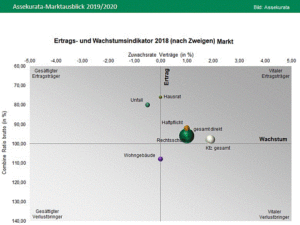

Bei den einzelnen Sparten sehen die Analysten jedoch deutlich Unterschiede. So sind nach den Geschäftszahlen von 2018 die Hausrat-, Haftpflicht-, Rechtsschutz- und Kfz-Versicherungen rentabel und wachstumsträchtig. Das Unfallgeschäft sei zwar hoch profitabel, aber rückläufig. Und die Wohngebäude-Versicherung sei ein Verlustbringer.

")

„Sorgenkind“ Wohngebäudeversicherung

Die Wohngebäude-Sparte bezeichnet Assekurata als „Sorgenkind“. Begründet wird dies mit einer Combined Ration, die unter anderem infolge der Belastung durch Elementarschäden auf 108 Prozent gestiegen sei.

Ein weiteres Problem seien Leitungswasserschäden, mit 1,14 Millionen Fällen die häufigste Ursache. Die Zahl dieser Ereignisse sei mit rund 1,1 Millionen pro Jahr in den Jahren 2011 bis 2017 relativ konstant gewesen. Die durchschnittliche Schadenhöhe habe sich in dem Zeitraum aber von 1.740 Euro auf 2.408 Euro erhöht.

Trotz einer ertragsorientierten Zeichnungs- und Tarifierungspolitik in den vergangenen zehn Jähren hätten nur einzelne Unternehmen auskömmliche versicherungstechnische Erträge erwirtschaftet.

Abhilfe schaffen könnte die Digitalisierung und stärkere Vernetzung von Gebäuden („Smart Home“). Leitungswasser-Austritte ließen sich durch neue Techniken wie smarte Wasseruhren, die bei einem Rohrbruch die Wasserzufuhr stoppen, zumindest verringern.

Assekurata empfiehlt Beitragserhöhungen für Kfz-Policen

Die Kfz-Sparte sei mit einer Combined Ratio von 98 Prozent „insgesamt auskömmlich“, schreibt Assekurata. Schmerzhaft blieben überproportional ansteigende Ersatzteilpreise. Zwar hätten die Versicherer zum achten Mal hintereinander Beitragserhöhungen durchgesetzt, doch diese hätten an Dynamik eingebüßt.

Erkennbar sei ein auch preislich verschärfter Wettbewerb zwischen der Huk-Coburg Versicherungsgruppe und den Allianz Versicherungen. Este Auswertungen des Wechselgeschäftes 2018/2019 (21.5.2019) deuteten auf teilweise wieder sinkende Prämien hin. Notwendig seien aber angesichts steigender Schadenbelastungen weitere Beitragsanpassungen.

Für die Sparte werden zukünftig viele Änderungen erwartet. Das Interesse an Telematik-Tarifen könne stark steigen. Das geänderte Mobilitätsverhalten der Autofahrer könne Car-Sharing begünstigen und damit das Flottengeschäft fördern. Langfristig würden durch die Fortschritte beim automatisierten Fahren die Schäden durch Fahrfehler zurückgehen.

Unfallsparte als „Ertragsperle mit Schönheitsfehlern“

Die Unfallsparte bezeichnet Assekurata als „Ertragsperle mit Schönheitsfehlern“. Sie habe sich 2018 mit einer kombinierten Schaden- und Kostenquote von 80 „wieder äußerst profitabel“ gezeigt. Das gelte jedoch nicht für alle Gesellschaften. Einige Anbieter müssten ihre Bestände sanieren und Leistungen verändern.

Zudem würden die Bestände altern und dadurch der Schadendurchschnitt steigen. Darauf reagierten die einzelnen Versicherer sehr unterschiedlich. Kritisch sehen die Analysten auch das Ausweiten der Leistungen und die damit einhergehende Komplexität der Produkte; ob dies dem Absatz helfe, dürfe bezweifelt werden.

Die Beitragseinnahmen waren zuletzt um 1,5 Prozent auf rund 6,6 Milliarden Euro angestiegen. Der Zuwachs dürfte in erster Linie aus dynamischen Beitragsanpassungen im Bestand resultieren, heißt es in der Studie.

Bezugshinweis

Der „Marktausblick zur Versicherungswirtschaft 2019/2020“ beschreibt auf 75 Seiten die Lage in der Lebensversicherung (23.7.2019), der privaten Krankenversicherung sowie in der Schaden-/ Unfallversicherung.

Die Untersuchung kann für brutto 1.249,50 Euro auf den Assekurata-Seiten unter diesem Link gekauft werden.