Der aktuelle Neuwirth Finance Zins-Kommentar

Der zumindest in Deutschland kontrovers diskutierte Präsident der Europäischen Zentralbank (EZB), Mario Draghi, wird Ende Oktober diesen Jahres sein Amt aufgeben. Um die Nachfolge entwickelt sich derzeit ein regelrechtes Pokerspiel. Das hat den Finanzdienstleister Bloomberg dazu verleitet auf Basis einer Umfrage einiger Ökonomen ein Ranking der heißesten Anwärter zu veröffentlichen. Aktuell steht der deutschsprachige Franzose und das EZB-Ratsmitglied Francois Villeroy de Galhau an erster Stelle. Der Bundesbank-Präsident Jens Weidmann residiert abgeschlagen auf Platz 5. So langsam wird es Zeit für den „Retter des Euros“ Bilanz zu ziehen. Erfahren Sie in der heutigen Ausgabe des Zinskommentars, warum es für den kommenden EZB-Präsidenten nicht leicht sein wird, die hinterlassende Lücke zu füllen.

Markt-Monitoring und Ausblick

Kurzfristiger Zins: Der 3-Monats-Euribor sinkt in kleinen Schritten auf aktuell – 0,322%. Bis Mitte 2020 erwarten wir eine leichte Tendenz Richtung -0,20%, da die Erwartung einer ersten leichten Zinsmaßnahme für 2020 den kurzfristigen Zins sukzessive anheben wird.

Langfristiger Zins: Der 10jährige SWAP-Satz sinkt weiter auf derzeit 0,25%. Wir erwarten zukünftig weiter niedrige SWAP-Sätze zwischen 0,25% – 1,00% bis Mitte des Jahres.

The Hero of the Euro: Mario Draghi

Mario Draghi übernahm im November 2011 in einer von Krisen geplagten Zeit das Ruder: Die Eurokrise erreichte ihren Höhepunkt und es galt den Erhalt des Euros zu sichern. Insbesondere Griechenland stand kurz vor dem Staatsbankrott. Es bedurfte einen Stabilitätsgaranten, der den Märkten wieder Vertrauen geben würde. Unvergessen bleibt in dem Zusammenhang die Aussage Mario Draghis auf einer Investorenkonferenz in Großbritannien im Juli 2012:

“Within our mandate, the ECB is ready to do whatever it takes to preserve the euro. And believe me, it will be enough.”

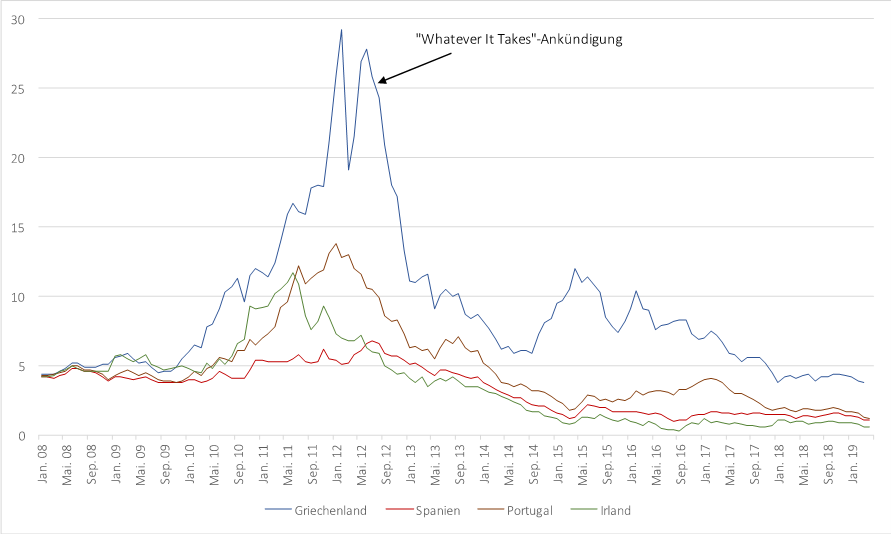

…and it was enough. Durch die sukzessive Herabsetzung des Leitzinses und diversen Staatsanleihekaufprogrammen schaffte die EZB die benötigten geldpolitischen Rahmenbedingungen, sodass sich Spanien, Portugal und Irland vollkommen erholen konnten (Vgl. Abbildung 1). Lediglich Griechenland hat immer noch mit tiefgreifenden strukturellen Problemen zu kämpfen. Daran wird der nächste EZB-Präsident auch wenig ändern können.

Abbildung 1: Zehnjährige Staatsanleihen ausgewählter Länder

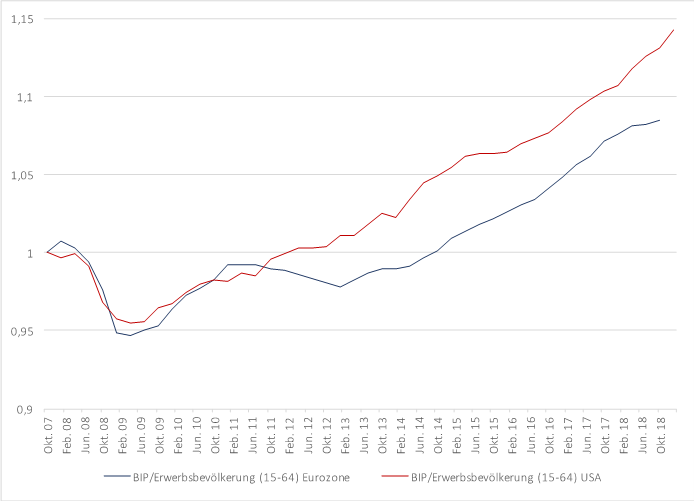

Blickt man auf die gesamtwirtschaftliche Entwicklung des letzten Jahrzehntes hielt die Eurozone Anschluss an Amerika. Von Anfang 2013 bis Ende 2019 stieg das Bruttoinlandsprodukt pro Erwerbsperson in der Eurozone um ca. 10 Prozent (Vgl. Abbildung 1). In den USA betrug der Wert im selben Zeitraum ca. 14 Prozent.

,

,

Abbildung 2: BIP/Erwerbsbevölkerung (15-64 Jahre) in den USA und der Eurozone

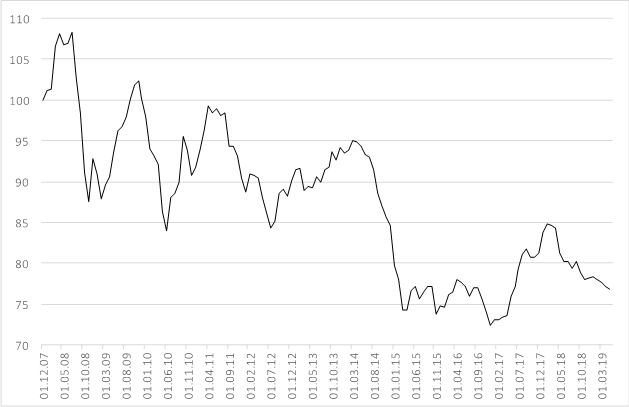

Index: 100 = 4. Quartal 2007Quelle: Fed of St. Louis; eigene DarstellungDennoch hat die Nullzinspolitik der EZB dafür gesorgt, dass der Euro gegenüber dem Dollar in den letzten Jahren deutlich an Wert verloren hat (Vgl. Abbildung 3). Als die amerikanische Notenbank Ende 2014 ihr Anleihekaufprogramm aufkündigte, erlebte der EUR/USD Kurs einen Wertverlust von über 20 Prozent innerhalb weniger Monate. Große Exportnationen wie Deutschland profitieren stark von dieser Entwicklung.

Selbst der schwache Wechselkurs ließ die Preise nicht wie erhofft steigen und das Inflationsziel von zwei Prozent blieb in weiter Ferne. Das sollte sich in geraumer Zeit auch nicht ändern, denn die EZB geht für dieses Jahr lediglich von einer Inflationsrate von 1,2 Prozent aus. Dafür verantwortlich ist zum großen Teil die prognostizierte Senkung des Ölpreises von 71,1 USD/Barrel im Jahr 2018 auf 61,7 USD/Barrel im Jahr 2019.

Abbildung 3: EUR/USD Wechselkurs

Index: 100 = 4. Quartal 2007

Quelle: Fed of St. Louis; eigene DarstellungAuf den kommenden EZB-Präsidenten warten keine leichten Aufgaben. Die voranschreitende Divergenz der Mitgliedsländer wird die Geldpolitik immer schwieriger gestalten. Fraglich ist wie sich der Abschied des italienischen EZB-Präsidenten auf die Machtposition Italiens auswirken wird. Zudem fehlen die nötigen Mittel auf eine kommende Finanzkrise entschieden zu reagieren. Die EZB wird künftig noch unkonventioneller handeln müssen, als sie es ohnehin schon tut.