Aufgrund der engen Handelsbeziehungen zwischen Europa und den USA ist der EUR/USD-Kurs für viele Unternehmen von hoher Bedeutung. Anhand einiger makroökonomischer Parameter wird versucht Vorhersagen über den Verlauf des Wechselkurses zu machen. Eine wichtige Rolle spielen dabei die Notenbanken und ihre Geldpolitik. Der Zinskorridor in den USA liegt aktuell bei 2 und 2,25 Prozent. In der Währungsunion wird nicht vor 2020 mit Zinsanhebungen gerechnet. Höhere Zinsen bedeuten in der Regel attraktivere Renditen und damit eine stärkere Nachfrage nach der jeweiligen Währung wie aktuell dem Dollar. Erfahren Sie in der heutigen Ausgabe des Zinskommentars, inwiefern der EUR/USD-Kurs in der Vergangenheit von Leitzinsunterschieden getrieben worden ist.

Markt-Monitoring und Ausblick

Kurzfristiger Zins: Der 3-Monats-Euribor steht, wie auch die letzten Wochen, nahezu unverändert bei – 0,318%. Bis Ende Q2 erwarten wir eine Seitwärtsbewegung, danach eine leichte Tendenz Richtung – 0,20%, da die Erwartung vom Ausstieg am Quantitative Easing den kurzfristigen Zins sukzessive anheben wird.

Langfristiger Zins: Der 10jährige SWAP-Satz ist abermals gestiegen und liegt bei 1,00 %. Wir erwarten zukünftig weiter niedrige SWAP-Sätze zwischen 0,75% – 1,00%.

Die Geldpolitik und der EUR/USD-Kurs

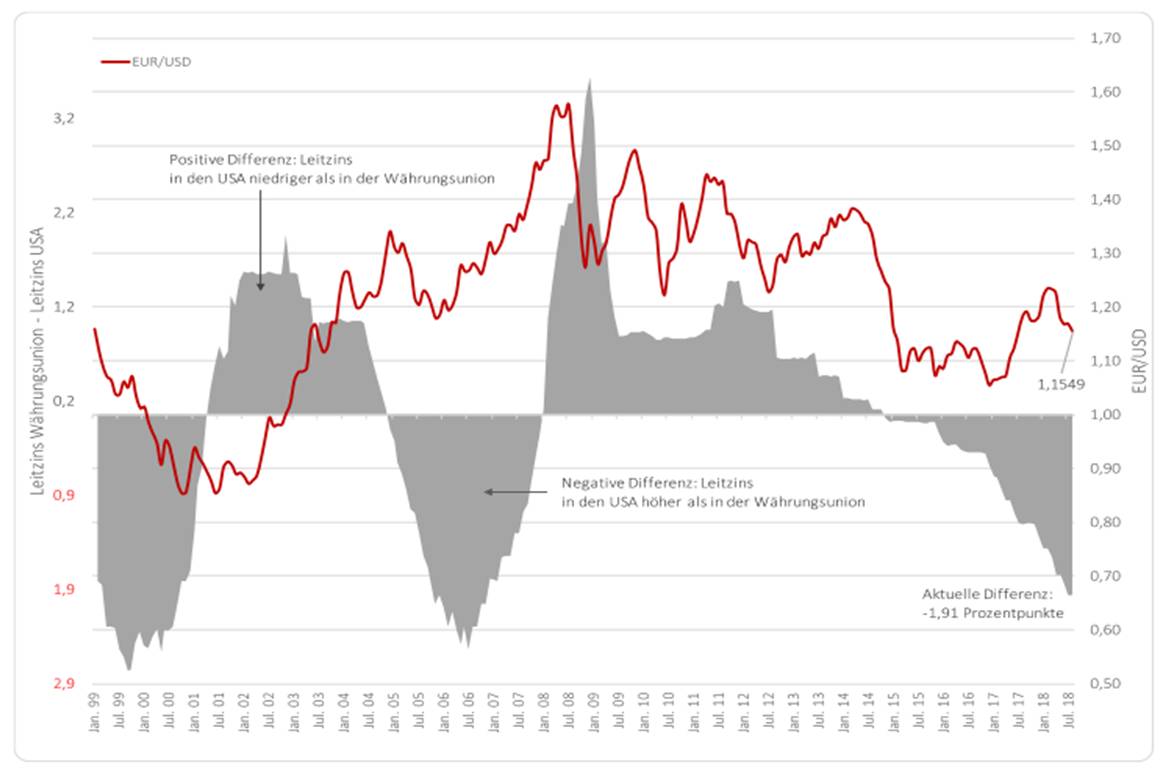

Teile der amerikanischen Regierung werfen der Europäischen Zentralbank (EZB) vor den Euro künstlich nach unten zu drücken, um damit europäische Waren zu bevorteilen. Dem ist klar entgegen zu setzen, dass sich die Inflationsentwicklung in Europa noch nicht ihrer Zielgröße von zwei Prozent nachhaltig nähern konnte. In den USA lag die Inflationsrate hingegen bei fast 2,9 Prozent im Juli 2018. Die volkswirtschaftlichen Rahmenbedingungen sind schlichtweg anders. Obwohl sich Europa und Amerika normalerweise leicht zeitversetzt in Ab- und Aufschwungphasen befinden, ist die Fed in ihrer Zinspolitik schneller und konsequenter als ihr europäisches Äquivalent (Abbildung 1). Das mag vielleicht daran liegen, dass die amerikanische Inflationsentwicklung volatiler ist als in der Währungsunion, dennoch senkte die Fed ihre Zinsen in der letzten Finanzkrise wesentlich früher und radikaler als die EZB. Insbesondere daraus ergaben sich in der Vergangenheit Diskrepanzen zwischen den europäischen und amerikanischen Leitzinsen. Das spiegelt sich auch in der derzeitigen Entwicklung wider; die Fed ist schon länger, im Gegensatz zu der EZB, auf dem Weg der geldpolitischen Normalisierung.

Abbildung 1: Amerikanische Zinspolitik schneller und radikaler

Quelle: ECB Statistical Data Warehouse, Fed of St. Louis; eigene Darstellung und Berechnung

hier klicken um Graphik zu vergrößern

Amerika und Europa können als ähnlich starke Volkswirtschaften betrachtet werden, womit sich alleine aus den unterschiedlichen Zinsniveaus eine Verschiebung der Kapitalströme ergeben kann, welche in der Folge den Wechselkurs beeinflusst. So konnte sich seit Anfang der 2000er Jahre bis zum Krisenjahr 2008 der EUR/USD-Kurs von rund 0,88 auf fast 1,6 hochschrauben (Vgl. Abbildung 2). Einen Anteil daran hatte sicherlich das höhere Zinsniveau in der Währungsunion relativ zu den USA zwischen 2001 und 2004. Doch die darauffolgenden Jahre zeigen, dass in dem Fall nicht unbedingt das höhere Zinsniveau von Entscheidung war, sondere andere Faktoren eine Rolle gespielt haben müssen. In Abbildung 1 sind lediglich die monatlichen Durchschnittswerte des Kurses dargestellt, womit hauptsächlich langfristige Trends betrachtet werden. Insbesondere an Tagen zinspolitischer Entscheidungen, reagiert der EUR/USD-Kurs sichtbar, kann sich jedoch einige Tage später wieder komplett in die entgegengesetzte Richtung entwickeln.

Abbildung 2: Unterschiedliche Zinsniveaus nicht immer ausschlaggebend für Wechselkurs

Quelle: ECB Statistical Data Warehouse, Fed of St. Louis; eigene Darstellung und Berechnung

hier klicken um Graphik zu vergrößern

Die amerikanischen Leitzinsen haben sich noch nie in die entgegengesetzte Richtung der Leitzinsen der EZB entwickelt (Vgl. Abbildung 1). Die Richtung bzw. der Trend beider Leitzinsen ist in der Regel derselbe, womit der Effekt der Zinsdiskrepanzen auf den Wechselkurs geschmälert wird. Mit anderen Worten: Wenn das Zinsniveau in Amerika höher ist als in der Währungsunion, dennoch in beiden Volkswirtschaften ein Aufwärtstrend zu beobachten ist, wird die Zinsdifferenz nicht allzu stark auf den Wechselkurs wirken.

Derzeit hat die restriktive Zinspolitik der Amerikaner größeren Einfluss auf den Wechselkurs, da von weiteren Zinsanhebungen der Fed ausgegangen wird, jedoch die EZB vermutlich bis 2020 ihre Beine stillhält.

Gefällt Ihnen unser Zins-Kommentar und haben Sie Wünsche und Anregungen? Dann schreiben Sie uns gerne direkt an neuwirth@neuwirth.de. Selbstverständlich freuen wir uns auch über Lob und eine gute Referenz auf facebook.

Sie wünschen weitere Informationen?

Wir freuen uns auf Ihren Anruf unter Tel. +49 (8151) 555 098 – 0 oder Ihre Nachricht an info@neuwirth.de.

Zum Download:

10j. Staatsanleihen Euro versus 3-Monats-Euribor

Sollten Sie unseren Service nicht mehr in Anspruch nehmen wollen, klicken Sie bitte hier.

Einen wunderschönen Tag wünscht

Ihr Kurt Neuwirth