Der aktuelle Neuwirth Finance Zins-Kommentar

Nachdem die neue italienische Regierung aus Lega und Fünf-Sterne-Bewegung kurzeitig einen Schuldenerlass von 250 Mrd. Euro durch die EZB forderte, brach ein kleines aber gewaltiges Gewitter über die Kapitalmärkte ein. Italien ist schon länger neben Griechenland das Sorgenkind Europas, doch mit über 60 Millionen Einwohner ist Italien rund sechsmal so groß wie Griechenland und damit von essentieller Relevanz für die Europäische Union (EU). Ein drastischer Vertrauensverlust in die italienische Wirtschaft und Regierung könnte die EU in eine weitere Finanzkrise stürzen. Erfahren Sie in der heutigen Ausgabe des Zinskommentars inwiefern Italien dazu beiträgt, dass die Zinsen in der Währungsunion weiter niedrig bleiben.

Markt-Monitoring und Ausblick

Kurzfristiger Zins: Der 3-Monats-Euribor fällt unmerklich und liegt nun bei – 0,321%. Bis Ende Q2 erwarten wir eine Seitwärtsbewegung, danach eine leichte Tendenz Richtung – 0,20%, da die Erwartung vom Ausstieg am Quantitative Easing den kurzfristigen Zins sukzessive anheben wird.

Langfristiger Zins: Der 10jährige SWAP-Satz pendelt wieder leicht nach unten und liegt nun bei 0,92 %. Wir erwarten zukünftig weiter niedrige SWAP-Sätze zwischen 0,75% – 1,00%.

Italien macht Zinserhöhungen durch die EZB noch unrealistischer

Der Begriff Systemrelevanz wird unter Ökonomen in der Regel nur in Zusammenhang mit Banken benutzt, die für das wirtschaftliche Gefüge einer Volkswirtschaft unerlässlich sind und de facto nicht insolvent gehen dürfen. Doch angesichts der Größe und Wirtschaftsleistung Italiens kann der Mittelmeerstaat ebenso als systemrelevant für den Erhalt der EU und Eurozone betrachtet werden. Italien hat mit 11,2 Prozent einen großen Anteil am Bruttoinlandsprodukt (BIP) der EU, jedoch belasten den italienischen Staat Schulden in Höhe von ca. 2,3 Mrd. Euro. Daraus ergibt sich eine Schuldenquote von 131,8 Prozent. Hinzu kommt ein äußerst geringes Wirtschaftswachstum von nur 1,5 Prozent im Jahr 2017, womit keine sichtbare Erholung des Landes eingetreten ist. Lediglich Zypern wuchs in der EU mit 1,4 Prozent schwächer. Ist das der Anspruch eines so stolzen Landes?

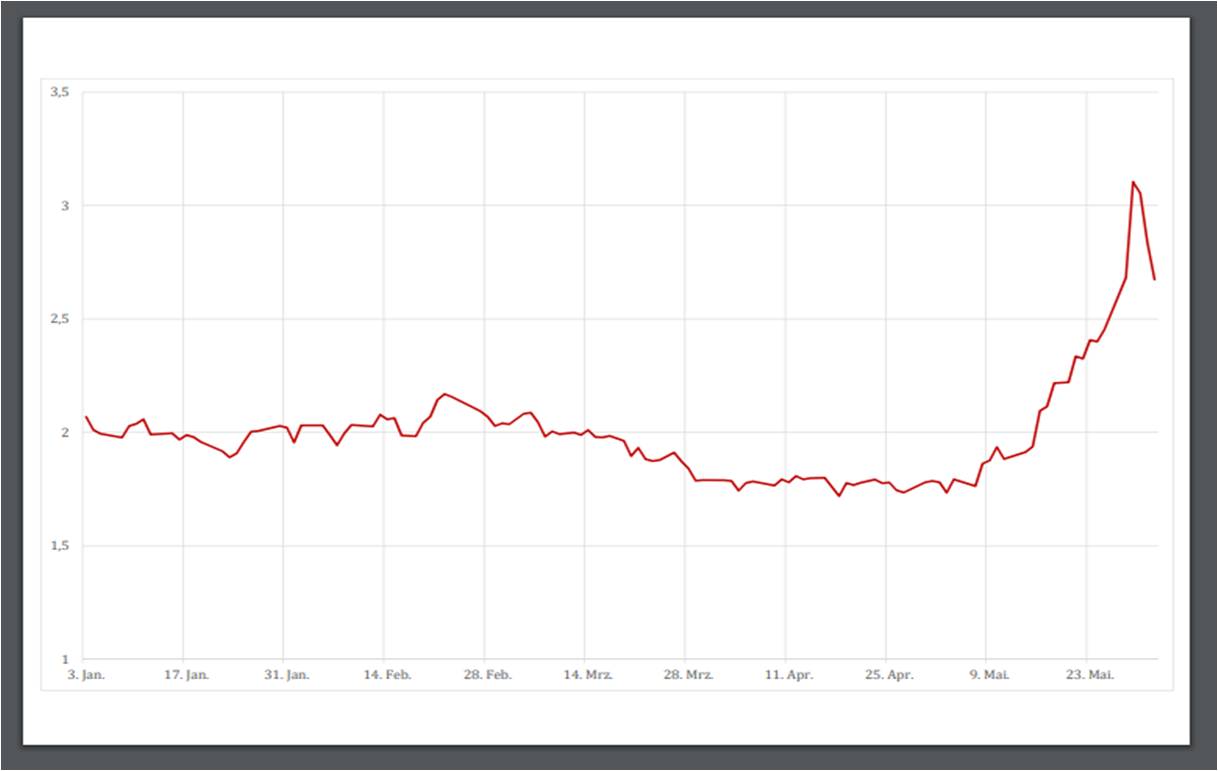

Der hoch umstrittene Vorschlag eines Schuldenerlasses der neuen Regierung zeigt weiter in welcher misslichen Lage sich Italien befindet. Die neue italienische Regierung scheint mit solchen absurden Forderungen seine Machtposition auszutesten: Eine Staatsfinanzierung durch die EZB ist gesetzeswidrig. Der Markt strafte die derzeitige Staatskrise in Italien eiskalt ab. Die Zinsen auf zehnjährige Staatsanleihen stiegen zeitweise um einen Prozentpunkt auf über drei Prozent an (Vgl. Abbildung 1). Dass politischen Krisen in der Regel kurze Beine haben, zeigt die Absenkung des Risikoaufschlages in den letzten paar Tagen. Dennoch befindet sich Italien nicht seit gestern in einer ökonomischen und politischen Schieflage. Schon seit Jahren schafft es Italien nicht unbedingt notwendige Strukturreformen umzusetzen oder gar einzugestehen.

Abbildung 1: Zinsen auf zehnjährige Staatsanleihen Italiens

Quelle: Investing

hier klicken um Graphik zu vergrößern

Ein gravierendes Problem bleibt die hohe Jugendarbeitslosigkeit in Italien. Zwischen 2011 und 2014 ist die Anzahl der Arbeitslosen zwischen 18 und 25 um über 13,5 Prozentpunkte gestiegen. Inzwischen liegt die Jugendarbeitslosigkeit bei über 30 Prozent. Hochqualifizierte Arbeitskräfte könnten ins Ausland abwandern und Italien langfristig erheblichen Schaden zufügen. Frankreich, Spanien, Portugal und Irland: Alle setzten Strukturreformen um, lediglich Italien sträubt sich weiterhin vor notwendigen Veränderungen. Dadurch werden sich die Mitgliedsländer der Eurozone in ihrer wirtschaftlichen Entwicklung noch weiter voneinander entfernen. Die EZB wird somit an ihrem geldpolitischen Kurs festhalten müssen um Italien in keine Finanzkrise zu stürzen, da die Kreditkosten bei Zinsanhebungen einfach nicht gedeckt werden könnten. Das Bespiel Griechenland hat gezeigt, dass selbst kleinere Länder unabdinglich für den Fortbestand des Euros sind. Eine Zinserhöhung der EZB würde mehr Schaden in den Krisenländern anrichten, als Nutzen für die gesamte Eurozone bringen, denn selbst starke Mitgliedsländer sind von einer Überhitzung der Wirtschaft weit entfernt. Der EZB bleibt schlichtweg nichts Anderes übrig, als die Zinsen weiter niedrig zu halten.