Der aktuelle Neuwirth Finance Zins-Kommentar

oft werden proklamierte Zinstrendwenden durch die These gestützt, dass die Wirtschaft wieder „gut“ läuft und ein konjunktureller Aufschwung vorherrscht. Doch diese Annahme stützt sich auf einen weitverbreiteten volkswirtschaftlichen Irrglauben, denn ein moderates Wirtschaftswachstum rechtfertigt noch lange keine Zinserhöhungen. Es ist es ein Zusammenspiel aus vielen Variablen, welches in das Entscheidungskalkül der Notenbanken mit einfließt. Erfahren Sie in der heutigen Ausgabe des Zinskommentars, unter welchen Bedingungen Zinstrendwenden realistisch sind.

Markt-Monitoring und Ausblick

Kurzfristiger Zins: Der 3-Monats-Euribor bleibt auch diese Woche nahezu unverändert bei – 0,326%. Bis Ende Q2 erwarten wir eine Seitwärtsbewegung, danach eine leichte Tendenz Richtung – 0,20%, da die Erwartung vom Ausstieg am Quantitative Easing den kurzfristigen Zins sukzessive anheben wird.

Langfristiger Zins: Der 10jährige SWAP-Satz steigt wieder leicht und liegt nun bei 0,98 %. Wir erwarten zukünftig weiter niedrige SWAP-Sätze zwischen 0,75% – 1,00%.

Der große Zins-Irrglaube

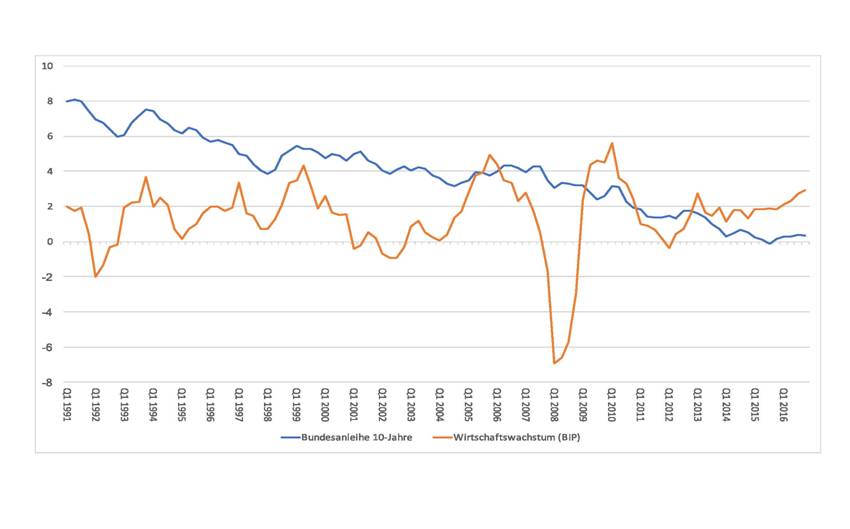

Um festzustellen, dass das Wirtschaftswachstum (BIP) nicht stark mit dem Zinsniveau korreliert, reicht ein Blick auf die Abbildung 1. Dort lässt sich erkennen, dass die langfristigen Zinsen bereits seit fast über dreißig Jahren fallen, unabhängig davon, ob Deutschland in der Vergangenheit moderat, schwächer oder gar nicht gewachsen ist. Entscheidend für die Geldpolitik der Notenbanken ist ein anderer Faktor, denn nur wenn eine Volkswirtschaft droht „heiß“ zu laufen, sind Zinserhöhungen angebracht. Damit verbunden sind beispielsweise hohe Kreditausfallraten oder ein aufgeblasener Immobilien- und Aktienmarkt. Für den Trend der absinkenden Zinsen in den letzten Jahrzehnten ist auch die exzessive Schuldenaufnahme der privaten und öffentlichen Haushalte verantwortlich. Der Markt kann sich teilweise schlichtweg nicht höhere Zinskosten leisten.

Abbildung 1: Wirtschaftswachstum Deutschland und zehnjährige Bundesanleihe

(Q1/1991-Q4/2016)

Quelle: Fed of St. Louis

hier klicken um Graphik zu vergrößern

Neuwirth Finance entwickelte einen Zinsindikator, der die Rahmenbedingungen für eine realistische Zinstrendwende illustriert (Vgl. Abbildung 2). Liegt der Indikator über dem Wert von 10 beim ersten Zinsschritt der Notenbank, ist eine echte Zinstrendwende aufgrund einer Überhitzung und Inflationsgefahr mit höchster Präzision gegeben. Alle Zinstrendwenden vor und nach den Finanzkrisen um die Jahrhundertwende und 2008 konnten mithilfe des Indikators exakt definiert werden (siehe rote Markierung). Liegt der Indikator zwischen 5 und 10 ist von keiner Überhitzung auszugehen und die Volkswirtschaft wäscht weitestgehend inflationsfrei. Alles unter 5 deutet auf rezessive Tendenzen hin, womit eher eine negative Zinstrendwende absehbar ist.

![]()

Abbildung 2: Neuwirth Finance Indikator und 3M Euribor

Quelle: Neuwirth Finance

hier klicken um Graphik zu vergrößern

Entscheidend ist, ob eine Volkswirtschaft moderat oder sehr dynamisch wächst. Der Neuwirth Finance Zinsindikator deckt ein weites Spektrum an Variablen ab und beruht auf mathematisch-fundierten Methoden und erklärt alle Zinstrendwenden. Wie so oft spielt also auch in der Geldpolitik der Notenbanken die Verhältnismäßigkeit eine wichtige Rolle.

Wer glaubt, dass es eine Zinstrendwende gibt nur weil die Wirtschaft leicht oder moderat wächst, unterliegt dem Irrglauben einer volkswirtschaftlichen Theorie … die Praxis sieht anders aus.

Gefällt Ihnen unser Zins-Kommentar und haben Sie Wünsche und Anregungen? Dann schreiben Sie uns gerne direkt an neuwirth@neuwirth.de. Selbstverständlich freuen wir uns auch über Lob und eine gute Referenz auf facebook.

Sie wünschen weitere Informationen?

Wir freuen uns auf Ihren Anruf unter Tel. +49 (8151) 555 098 – 0 oder Ihre Nachricht an info@neuwirth.de.