Am 26. Oktober beschloss die Europäische Zentralbank (EZB) ihr monatliches Anleihekaufprogramm zu halbieren und auf nun 30 Milliarden Euro zu beschränken. Ebenso entschied sich eine Woche später die britische Notenbank für eine Straffung der Geldpolitik und erhöhte ihren Leitzins von 0,25 Prozent auf 0,50 Prozent. In den Vereinigten Staaten tat sich neben der Ernennung Jerome Powells an die Spitze der Federal Reserve (Fed) nichts bezüglich weiterer Zinsanhebungen. Dennoch trägt diese Personalentscheidung großes Gewicht für die Geldpolitik in Amerika. Erfahren Sie in der heutigen Ausgabe des Zinskommentars mehr über die Zins- und Personalentscheidungen der letzten zwei Wochen und wie diese einzuordnen sind.

Markt-Monitoring und Ausblick

Kurzfristiger Zins: Der 3-Monats-Euribor steht unverändert bei – 0,329%. Ein leichtes Abfallen in Richtung -0,4 % halten wir nach wie vor für sehr wahrscheinlich. Dies ist der aktuelle Stand der Einlagenfazilität der EZB.

Langfristiger Zins: Der 10jährige SWAP-Satz fällt leicht und liegt nun bei 0,72 %. Wir erwarten weiterhin niedrige SWAP-Sätze zwischen 0,20% – 1,00%.

Alles mit der Zeit

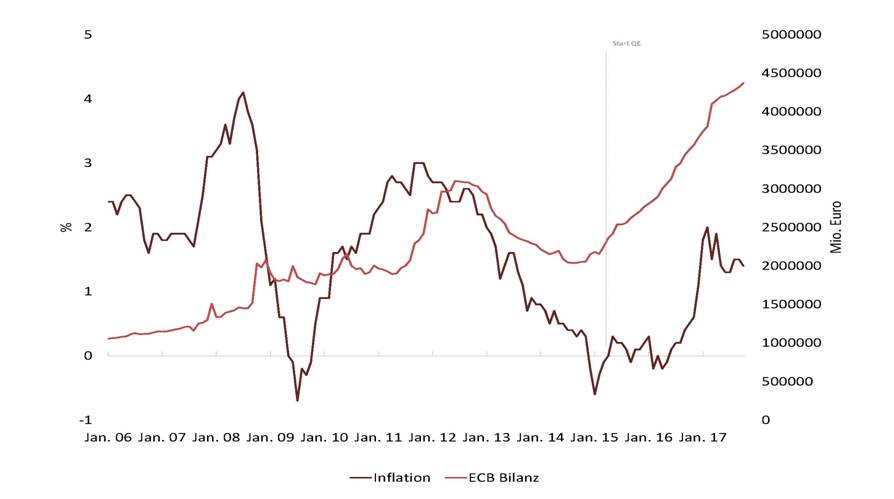

Sicherlich haben einige Marktteilnehmer auf eine Beendigung des Anleihekaufprogrammes (QE) gehofft, doch die Käufe lediglich zu senken, war der richtige Schritt und auch absehbar. Nach dem Start im März 2015 belief sich das Programm auf ein Kaufvolumen von 80 Mrd. Euro pro Monat. Nach der ersten Senkung im April 2017 auf 60 Mrd. Euro ist nun mit 30 Mrd. der richtige Schritt getan. Schon länger agiert die EZB äußerst bedacht, um keine zu starken Verwerfungen am Markt hervorzurufen, die der wirtschaftlichen Erholung schaden könnten. Die Bilanz der EZB ist seit dem Start von QE von mehr als 2 Billionen auf nun fast 4,5 Billionen angestiegen (Vgl. Abbildung 1). Bereits mit der Senkung auf 60 Mrd. Euro im April 2017 ist der bilanzielle Aufwärtstrend nicht mehr ganz so radikal und sollte mit der Reduzierung im Oktober auf 30 Mrd. Euro weiter abschwächen. Die EZB stützt vor allem ihre Entscheidung mit der Stabilisierung der Inflation um nahe 2,00 Prozent (Vgl. Abbildung 1). Doch die EZB betont immer wieder, falls notwendig, das QE-Programm in Laufzeit und Volumen zu erhöhen.

Abbildung 1: Inflation und Bilanz der EZB

Quelle: ECB Statistical Data Warehouse

hier klicken um Graphik zu vergrößern

Die Bank of England (BoE) ist schon einen Schritt weiter und erhöhte nach 10 Jahren wieder ihren Leitzins. Doch die Situation auf der Insel ist eine ganz andere. Aus Angst vor den wirtschaftlichen Folgen eines Austrittes aus der Europäischen Union (EU) sank die BoE den Leitzins im August 2016 von 0,0 Prozent auf 0,25 (Vgl. Abbildung 2). Doch eine schwache Währung und die Unsicherheit um die wirtschaftliche Zukunft der Insel ließen die dortige Preise um zuletzt 3,00 Prozent steigen. Vor allem Lebensmittel und Mobilität treiben die britische Inflationsrate an. Die BoE reagierte vor allem, um ihr Inflationsziel von 2,00 Prozent nicht noch weiter zu gefährden. Doch die Entscheidung ist nicht ganz risikofrei, denn die britische Wirtschaft wächst nur langsam und die Zinsanhebung könnte das Wachstum noch weiter hemmen. Aufgrund der Ungewissheit rund um die Art und Weise des Ausscheidens aus der EU muss die BoE äußerst bedacht mit strafferen Maßnahmen umgehen. Wir sehen hier nur eine Zinsmaßnahme und absolut keine echte Zinstrendwende.

Abbildung 2: Leitzinssätze in den USA, Groß Britannien und der Eurozone

Quelle: Federal Reserve, Bank of England, ECB Statistical Data Warehouse

hier klicken um Graphik zu vergrößern

Die Fed hingegen hat leichteres Spiel und ist den europäischen Zentralbanken wie immer ein bis zwei Jahre voraus. Der amerikanische Leitzins liegt immer noch zwischen 1,00 Prozent und 1,25 Prozent und somit weit über den 0,00 Prozent der EZB (Vgl. Abbildung 2). Auch wenn die Fed es in ihrer Sitzung am 1. November damit beließ, so wurde Jerome Powells durch Donald Trump zum neuen Oberhaupt der Fed ernannt. Dieser wird ab Februar nächsten Jahres Janet Yellen ersetzen und gilt als eher konservativ, aber auch erfahren. Die EZB hat einen weiteren Schritt gen Normalisierung getan, doch der Weg ist noch immer lang und wird es wohl auch bleiben. Die Aktienmärkte wird es weiter erfreuen.